摘要

【每日八张图纵览A股:赛道股归来 机会大于风险!新能源、硬科技、大消费谁会是领头羊?】中国银河证券表示,在A股市场情绪与基本面博弈中,外加政策面持续发力,A股目前估值水平仍处于谷值,我们综合研判,盘面将在不断“筑底”过程中,逐渐稳定市场预期,短期内行业轮转,同时,需要关注宏观环境的变化,尤其是国内疫情对市场预期的影响,还需及时关注国际地缘政治对大宗商品价格影响。

最新价:3093.7

涨跌额:19.95

涨跌幅:0.65%

成交量:3.30亿手

成交额:3517亿

换手率:0.81%

上证指数行情 领涨个股 大盘资金流向 7*24小时快讯 进入上证指数吧领涨行业

1、

汽车整车涨幅:5.00%

上涨:22家

下跌:1家

领涨股:

中通客车涨幅:10.10%

2、

能源金属涨幅:4.71%

上涨:7家

下跌:0家

领涨股:

赣锋锂业涨幅:8.98%

今日(5月17日)沪深两市全线高开,盘初股指震荡整理,盘中一度迎来跳水,伴随着赛道股走强,促使指数迅速拉升并顺利翻红;午后指数维持高位震荡,尾盘有进一步上攻表现。

截至沪深股市全天收盘,

沪指上涨0.65%,报3093.70点;深成指上涨1.23%,报11230.16点;

创业板指上涨1.62%,报2369.09点。

从盘面上来看,赛道股归来,行业与概念板块涨跌不一,局部赚钱效应仍存。行业方面,

汽车整车、

能源金属、光伏、采掘、、

电池、

半导体、风电、煤炭、石油等行业涨幅居前,

题材股方面,刀片

电池、固态

电池、盐湖提锂、汽车芯片、华为汽车等涨幅靠前。

资金面上,央行5月17日

公告称,为维护

银行体系流动性合理充裕,2022年5月17日人民

银行以

利率招标方式开展了100亿元逆

回购操作,中标

利率为2.10%。数据显示,今日有100亿元逆回购和1000亿元MLF到期。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

北向资金

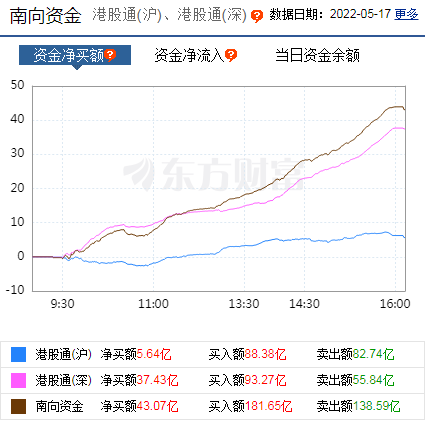

南向资金

消息面

1、据上海

证券报消息,昨日出版的2022年第10期《求是》刊登银保监会党委撰写的《持之以恒防范化解重大金融风险》一文。文章透露,金融稳定保障

基金基础框架初步建立,首批646亿元资金已经筹集到位,存款

保险制度得到加强,

保险保障基金和信托业保障基金管理办法正在修订完善。

2、据财政部网站消息,1-4月印花税1909亿元,比上年同期增长19.3%。其中,

证券交易印花税1250亿元,比上年同期增长21.9%。

3、据央视新闻客户端消息,国家外汇管理局统计数据显示,2022年4月,

银行结汇14764亿元人民币,售汇13540亿元人民币,结售汇顺差1224亿元人民币。2022年1-4月,银行累计结汇56697亿元人民币,累计售汇51742亿元人民币,累计结售汇顺差4955亿元人民币。

4、据央视新闻客户端消息,交通运输部发布前4个月交通运输行业相关数据。1—4月我国公路水路交通

固定资产投资达7295亿元。数据显示,前4个月我国公路水路交通固定资产投资完成额为7295亿元,同比增长7.3%,其中公路投资6864亿元,同比增长7.7%。

机构观点

对于当前行情,容维

证券指出,结合目前市场热点看,市场缺乏持续性的且有号召力的新热点,主要以超跌反弹的结构性行情为主,所以市场大概率还是以时间换空间的方式完成一轮股指修复。政策方面近期暖风频吹,对于稳定市场情绪起到了非常积极的作用,同时本轮调整已经使得市场整体的估值进入了合理的估值区域,也就是说目前机会大于风险。综合判断市场情绪趋于稳定,短期股指将震荡修复,在盘面表现上板块轮动加快,建议把握超跌反弹的机会,不宜追高。

中国银河证券表示,在A股市场情绪与基本面博弈中,外加政策面持续发力,A股目前估值水平仍处于谷值,我们综合研判,盘面将在不断“筑底”过程中,逐渐稳定市场预期,短期内行业轮转,同时,需要关注宏观环境的变化,尤其是国内疫情对市场预期的影响,还需及时关注国际地缘政治对大宗商品价格影响。

另外,

海通证券提到,历次市场底出现时,五大指标中有三项企稳,而当下只有社融已经企稳,其他指标能否企稳,未来需要持续跟踪稳增长政策的效果,及国内疫情防控情况,还需跟踪海外经济情况。如果相关领先指标在5、6 月份能够企稳回升,说明4 月数据就是最低点,那么反过来支持股市的4月低点就是最低点,随着稳增长政策推进,这种可能较大。稳增长目标下,年初以来大金融和老基建较优,未来新基建弹性更大,逐步重视消费。

国金证券表示,围绕“低碳化、智能化、数字化”布局。新能源板块回升,左侧布局TMT硬科技,关注疫情缓和后高端白酒、部分耐用消费品机会。

1)当前新能源等机构重仓板块基本面和政策面均没有明显变化,企稳回升或是大概率事件。尽管部分个股出现

业绩低于预期,但整体板块业绩仍维持高景气,中长期景气难以证伪。

2)TMT 预期差较大,特别是偏向硬科技的板块,如通信、计算机部分强应用

半导体。首先,景气度保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5G to B 端应用、产业数字化、华为产业链等。

3)下半年疫情向好趋势值得重点关注,商务消费和耐用消费相关领域预期差较大,比如:商务宴请相关的高端白酒等板块;地产政策宽松叠加刺激消费政策预期下的家电、轻工等耐用消费品。

主力资金加仓名单实时更新,APP内免费看>>文章来源:东方财富网

本站仅提供存储服务,所有内容均由用户发布,如发现有害或侵权内容,请

点击举报。