“高送转”,是指公司大比例送红股或以资本公积金转增股本,一般 10 送或转 5 及以上才定义为高送转。上市公司选择“高送转”方案,通常表明公司对业绩保持高增长充满信心,加之一直以来市场对“高送转”题材的追捧,因此很有可能产生填权行情,投资者有望在二级市场的股票增值中获利。本文的创新之处在于:除了对有能力进行高送的股票进行捕捉外,我们重点分析了上市公司的送转意愿;同时对高送转股票的市场偏好也做了十分详细的分析,寻找市场炒作高送转的龙头股。

有能力高送转股票。将每股资本公积和每股未分配利润作为基准因子,在此基础上逐步增添其他反映公司成长性的因子,包括每股盈利、每股净资产、每股现金流和每股营业收入。发现基准模型能很好地预测高送转,前 50 只股票命中率达 48.3%;而成长性因子对命中率的边际贡献很小:每股现金流使得平均命中率提高 3%左右,而每股盈利和每股营业收入则对命中率产生负向影响。

有意愿高送转股票。股价高、股本低的公司实施高送转的意愿相对更强,将股价和股本增添至基准模型时,命中率有了明显提高。其中前者使得命中率平均提高 6%,后者提高 8%,将股本和股价结合成一个因子:股价/股本时,平均命中率达 61.14%,相对基准模型提高了 13%左右。此外,未来半年存在股票解禁、上市时间小于 5 年的公司,实施高送转的可能性比不存在解禁、上市时间超过 5 年的公司要大。

高送转预测模型。结合有能力高送转和有意愿两类因素,将(每股资本公积+每股未分配利润)、(股价/股本)作为打分因子,解禁和上市时间作为增强因子,对高送转股票进行预测。在 2007 年至 2013 年的实证期内,筛选到的前 10 只、20 只、 50 只股票的平均预测命中率分别为 76%、71%、67%。

高送转股的二级市场偏好。作为二级市场投资者,最为关心的还是如何最大限度的获取收益。我们仔细地分析了各种因素对股价的影响,如:持仓时间:最终预测的的 50 只高送转股票,在当年 11 月和 12 月份的收益表现相对较好,整个实证期间,平均月超额收益率分别为 9.09%、6.18%。基金:前 10 大股东中不包含基金的股票相对包含基金的股票,收益表现要好, 11 月和12月份收益率分别超出后者4.9%、 0.5%。同时,整体而言,股价越低,收益率越高,市场偏好股价较低、流动性较好的股票。股价最低的 10 个股票 11 月份的平均超额收益为 13.40%,超出股价最高的 10 个股票 10 个百分点。最后,上市时间越短,股票超额收益越高。通过分析市场偏好,我们重新构建了组合权重,选择最可能受到市场追捧的股票,收益明显大于之前我们认为最可能送转的股票。前 50 只股票 11-12 月份平均超额收益为 16.79%,前 10 只平均收益为 24.05%。

“高送转”,是指公司大比例送红股或以资本公积金转增股本,一般 10 送或转 5 及以上才定义为高送转。上市公司选择“高送转”方案,通常表明公司对业绩保持高增长充满信心,加之一直以来市场对“高送转”题材的追捧,因此很有可能产生填权行情,投资者有望在二级市场的股票增值中获利。本篇报告基于不同类别因子,预测可能发生高送转的股票,并考察这些股票在后续一段时间的收益表现,以供投资者参考。

1. 研究方法

高送转实质是股东权益的内部结构调整,其中“送股”是将未分配利润调整为股本,“转增”则是将资本公积金转为股本。因此正常情况下,只有在未分配利润和资本公积金充足时,公司才有能力实施送转。但同时,具备高送转能力的公司并不一定会实行,因此本报告从“有能力送转”和“有意愿送转”两个层面,对可能发生高送转的股票进行预测。然后再考察这些这些股票的后续表现,具体分为以下几个部分:

(1)有能力高送转的公司。将每股资本公积和每股未分配利润作为基准因子,在此基础上逐步增添其他反映公司成长性的因子,以考察其他被市场关注度较多的因子,对命中率的边际贡献。

(2)有意愿高送转的公司。在前一步所选到的有能力高送转的样本中,利用反映公司送转意愿的指标,包括股本、股价、未来是否有解禁以及上市日期等,进一步筛选出那些有意愿送转的股票。

(3)有能力且有意愿送转的公司。糅合“有能力”和“有意愿”两类因素,通过综合打分,筛选得分靠前的公司,作为最有可能发生高送转的股票。

(4)寻找市场偏好的高送转股。基于股价、上市时间、解禁以及公司前 10 大股东中是否包含基金等因素,考察市场偏好的股票所具有的特征,以揭示投资机会。

我们考察的样本为 2007 年至 2013 年 7 年间的所有 A 股股票,有以下几点需要注意:

(1)由于一年中绝大多数的高送转发生在年报(2007-2013 年期间,年报占比 90.5%),所以我们的实证中不包括中报的预测,仅对年报高送转进行预测;

(2)为提前布局,增强可操作性,每年我们以 10 月 31 日为预测起点。财务数据来源于当年三季报,股本、股价以 10 月 31 日为准;

(3)对于 3 季报前已公布的、在 9 月 30 日之后会实施送转方案的股票,它们在实施送转股后,实际每股资本公积和每股未分配利润会减少,影响高送转能力;但由于我们使用的是 9 月 30 日的财务数据,并未反应其股东结构的变动,用该数据进行预测会导致指标出现虚高,影响预测准确性。因此,为避免噪音,我们将这部分股票从样本集中剔除。

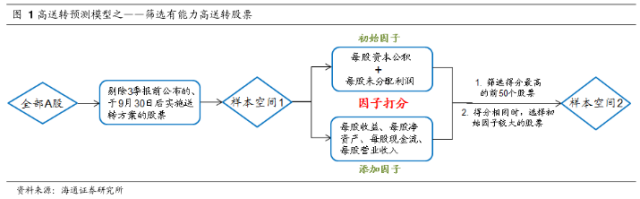

2. 筛选有能力高送转的股票

有能力高送转的股票一般需具有高资本公积和未分配利润,因此我们将“每股资本公积”和“每股未分配利润”这两个指标作为筛选“有能力高送转”的初始因子。此外,高送转会扩大股本,若下一年度公司的净利润增长无法与股本扩大同步,则可能存在降低每股收益的风险,导致股价下跌。因此,具备可能高成长性可能会增加高送转的可能性。下面我们将在两个初始因子的基础上,增添其他代表公司成长性的因子,主要包括每股盈利、每股净资产、每股现金流和每股营业收入,考察它们是否会提高预测高送转股票的命中率。此部分的具体流程如下图所示:

2.1 基准模型

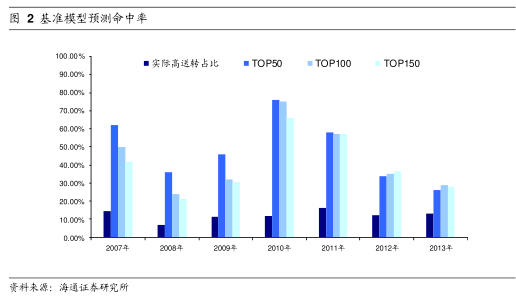

由于送股和转股或者来自资本公积,或者来自未分配利润,在预测高送转时,两者并无实质性不同,因此我们将这两个因子相加,所得一个新的指标,我们称之为潜在送转能力因子。利用该因子对所有股票排序,筛选出指标值最高的一部分股票。图 2 展示了这部分股票的命中率。

图 2 统计了具有高潜在送转能力股票的预测命中率,主要由以下几个特点:

(1)在 2007 年至 2013 年期间,实际发生高送转的股票平均占比 12.32%,各个年份的比例变化不大。其中,2008 年高送转股票占比最小,仅为 7.03%,2011 年的占比最高,为 16.33%;

(2)在不同年份,预测命中率均远远高于实际高送转股票占比,表明潜在送转能力因子对于预测高送转股票是有效的,该因子值越大,发生高送转的可能性越高;

(3)在不同年份,随着预测股票数目增加,预测命中率大体呈现逐渐减小的趋势;

(4)指标值最高的 50 只股票的平均命中率为 48.29%,命中率最低的年份为 2013 年,为 26%;最高的年份为 2010 年,达 76%;指标值最高的 150 只股票的平均命中率为 40.29%,命中率最低的年份为 2008 年,为 21.33%;最高的年份为 2010 年,达 66%。

2.2 成长性因子的边际贡献

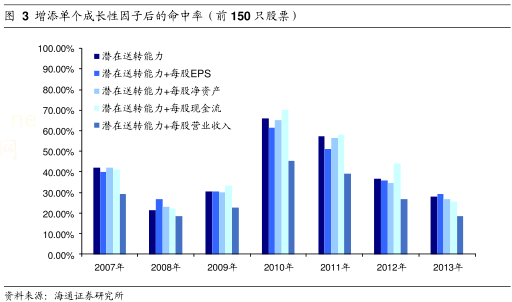

在这一部分,我们考察在基准因子上添加其他反映公司成长能力的因子时,对预测命中率的贡献。具体做法是,基于两因子(潜在送转能力因子+1 个成长性因子)对各股票打分,选出总分最高的股票;对于得分相同的两只股票,优先入选潜在送转能力因子大的股票。

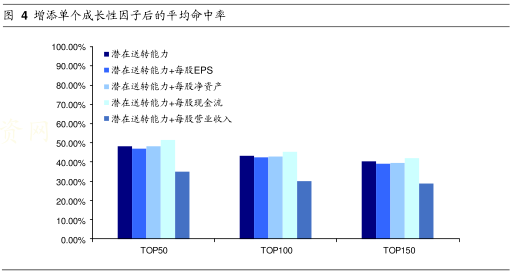

图 3 展示了在潜在送转能力基础上增添其他因子时,前 150 个股票的预测命中率。从图中可看出,添加因子后,各个年份的命中率并没有明显改变。特别地,从各个年份平均命中率来看(图 4),除每股现金流对命中率具有正影响外,其余指标对平均命中率的贡献均为负。增添每股现金流后,TOP50 的平均命中率为 51.43%,较基准模型的 48.29%略微增加;增添每股 EPS、每股净资产和每股营业收入后的平均命中率分别为 47.14%、48.29%以及 35.14%,变动很小,甚至为负。

综合而言,每股现金流对基准模型的命中率有正向贡献,每股净资产对模型的影响基本为 0,而其余成长性因子的边际效用则为负。

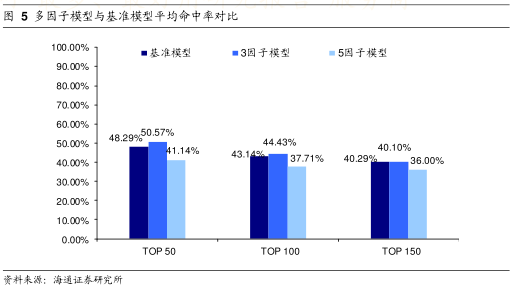

2.3 多因子模型

从前一部分可看出,在基准模型基础上单独增加成长性因子,对提高命中率的作用并不显著;那么将这些成长性因子综合起来,是否会提高命中率呢?下面我们对多因子模型的实证结果进行考察。

3因子模型:潜在送转能力、每股现金流、每股净资产。基于前面的实证结果,每股现金流对平均命中率有正向影响,每股净资产也并未对结果产生负向影响,因此我们先考察这 3 个因子综合打分的效果。结果如下图所示。

5因子模型:潜在送转能力、每股 EPS、每股现金流、每股净资产、每股营业收入。将所有成长性因子包含进来。

多因子模型与基准模型的平均命中率对比如下图所示:

从图中可看出,3 因子模型的命中率较基准模型略微增加,其 TOP50 的平均命中率为 50.57%,高于基准模型的 48.29%;但后者 TOP150 组合的命中率略高于前者,表明在限制样本空间上,基准模型的效果要优于多因子模型。5 因子模型的命中率最低, TOP150 准确率仅为 36%,这可能是由于营业收入对结果的负向影响所造成的。

2.4 小结

在筛选有能力高送转的实证部分,我们可以得出以下几点结论:

(1)潜在送转能力因子对预测高送转股票有效。单独利用该因子进行预测,前 50 只股票的平均命中率为 48.29%,远远高于实际的送转比例 12.32%;

(2)每股现金流略微增加模型命中率,每股净资产对基准模型不产生影响;

(3)每股营业收入较大幅度拉低了模型命中率;

(4)整体而言,成长性因子对提高预测命中率的作用不明显。

实证表明,在控制潜在送转能力因子后,其他成长性因子对增强命中率几乎没有贡献。因此在后面的分析过程中,我们仅以该因子代表公司的送转能力,即每股资本公积和每股未分配利润之和。潜在送转能力因子越大,公司送转能力越强,从而实施高送转的可能性越大。

3. 有意愿高送转的公司

将样本空间限制为有能力高送转的股票后,我们下一步将筛选出那些有意愿送转的公司。我们希望获知,在控制送转能力后,反映公司送转意愿的因子,是否会增加预测命中率。考察的因子包括:股价、股本、距首发上市时间、及之后预测起始日 6 个月内是否存在解禁以及增发预告。

实施高送转方案,最直接的影响便是扩大股本,减小每股价格。因此对于总股本较小的公司,他们有通过高送转增加股本的动力;而股价过高、流动性较差的公司也有可能通过高送转降低股价。因此,股价和股本一定程度上反映了公司送转的意愿。此外,相比于上市已久的股票,新上市的公司更有可能通过高送转吸引市场注意力,增强流动性。同时,若公司在未来一段时间内(如 6 个月)存在限售股解禁,对于股东而言,他们希望能增加其所持股份的市场价值;而高送转题材一直很受市场追捧,很有可能会产生填权行情,使股票在二级市场得以增值。这样一来,上市日期较短、未来一定时间存在限售股解禁的公司,实施高送转的意愿可能会相对较强。

在控制送转能力后,我们先单独考察 4 个送转意愿因子对命中率的边际贡献,具体做法是:

(1)筛选潜在送转能力最高的 150 只股票,将其作为子样本集;

(2)在子样本集中,考察送转意愿因子的贡献。股价和股本:在子样本集中,进一步筛选股价最高(或股本最低)的 100 只(或 50 只)股票;股票解禁:在子样本集中,基于未来 6 个月是否存在解禁将股票分为两类,分别考察每一类股票实施高送转的可能性;增发预告:基于股票在预测日前是否存在增发预告(在预测日期尚未发行)分为两类,考察每一类股票实施高送转的可能性;距首发上市时间:在子样本集中,根据上市时间分类,考察各类股票实施高送转的比例。

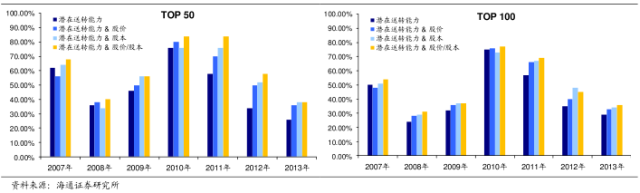

3.1 股本/股价

直观而言,股本越低、股价越高的公司,实施高送转的意愿越强。图 6 展示了基准始模型筛选的前 50/100 只股票、以及加入股本(或股价)因子后筛选的前 50/100 只股票的命中率。需要说明的一点是,我们不仅单独考察了股本和股价对模型的贡献,同时还将这两个因子综合成一个因子,即股价÷股本,考察其影响。

从各年度的命中率对比中,我们可以观察出以下几个现象:

股价:加入股价因子后,模型整体表现得以优化,TOP50 股票的平均命中率从单因子模型的 48.29%增加到 54.29%,TOP100 的命中率从 43.15%增加到 46.71%;但同时,相比于基准模型,新模型在 2007 年的命中率有所降低。

股本:加入股本因子后,模型整体表现得以优化,TOP50 股票的平均命中率从单因子模型的 48.29%增加到 56.57%,TOP100 的命中率从 43.15%增加到 48.43%。加入股本后模型的整体表现也略优于加入股价因子的表现。但同时,相比于基准模型,新模型在 2008 年的命中率有所降低(TOP50)。

股价/股本:将股价和股本综合为一个因子的模型表现最好,TOP50 股票的平均命中率为 61.14%,TOP100 的平均命中率为 49.86%,明显高于初始模型以及单独添加股本或股价的模型。同时,该模型在各个年份表现均优于其余 3 个模型。这个因子实际上市反映了两者的相对影响。

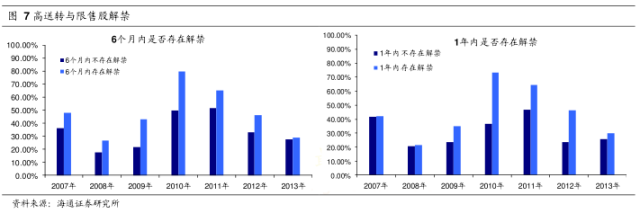

3.2 股票解禁的影响

在子样本 150 只股票中,基于公司未来 6 个月/1 年是否存在限售股解禁,我们将所有股票分为两类,统计各类别中实际发生高送转的股票占比,结果如下图所示:

从图形统计结果可发现,在未来一段时间存在限售股解禁时,发生高送转的比例高于不存在限售股解禁时的情况。其中,又以 6 个月的情况更为明显(相比于 1 年)。6 个月内存在解禁的股票在样本中占比 41.52%,不存在解禁的股票占比 58.48%;前者 7 年间平均命中率为 48.23%,后者平均命中率为 31.23%。

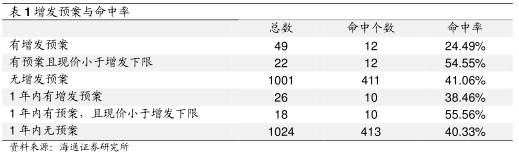

3.3 增发预案

在样本集 150 只股票中,那些存在增发预案但实际尚未发行的公司,实施高送转的可能性是不是更大呢?下面我们分别统计有增发预案和无增发预案的股票中,高送转的命中率,结果如表 1 所示:

从图中可以看出,有增发预案的股票占比仅为4.67%,远远小于无增发预案95.33%。前者在实证期间的平均命中率 24.49%,小于无增发预案的股票 41.06%。那些有增发预案的股票中,发生高送转的都是现价小于增发价的股票。总体而言,有增发预案的股票数量较小,影响有限。

3.4 距首发上市时间

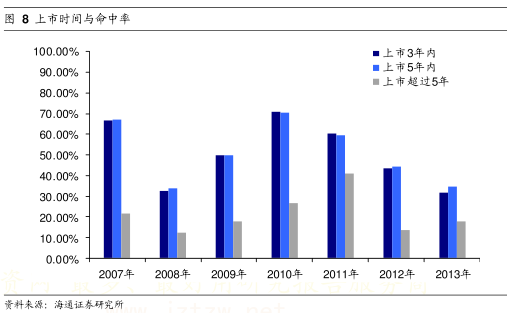

在子样本 150 个股票中,基于预测日距离上市日的年份对子样本进行分类,统计每一子类中实际发生高送转的比例,结果如下图所示。从图中可看出,距上市时间超过 5 年的股票,发生高送转的比例平均为 21.62%,明显低于 5 年内的股票(51.41%);同时,这个差异在各个年份都存在,且差异明显。

3.5 小结

基于前面的实证研究,我们发现股价、股本、是否存在限售股解禁以及距上市日期等 4 个因子与高送转都存在紧密联系:

(1)股价&股本:在基准模型基础上,增加股价或股本因子,会提高命中率。其中,加入股价因子,7 年间平均命中率提高了 6%,加入股本因子,命中率提高了 8%。

(2)股价÷股本:将股价和股本综合为一个因子,即股价÷股本,加入到基准模型上,命中率明显提高,增加了 13%,且这个增强现象在每年均稳定的存在。

(3)上市时间:上市 5 年内的公司,选择高送转方案的可能性明显高于超过 5 年的公司,前者实施高送转的可能性将近是后者的 2.5 倍,且这个差异在各个年份均存在。

(4)解禁:未来 6 个月存在解禁的股票,实施高送转的可能性高于不存在解禁的股票。增发预案的股票数目较小,对是否实施高送转的影响有限。

4. 高送转预测模型

基于前面的分析,我们可以综合有能力高送转和有意愿高送转因子,构建预测模型。我们将每股资本公积+每股未分配利润称为潜在送转能力因子,股价/股本称为送转意愿因子,同时,是否存在解禁及上市时间作为增强因子,按照如下思路构建预测模型(假设我们最终要获取 50 只股票):

(1)初步筛选:基于潜在送转能力应在和送转意愿因子对样本股票进行打分,筛选总分最高的 100 只股票;

(2)增强因子:在 100 只股票中剔除距首发上市日超过 5 年的股票;同时优先选择 6 个月内存在解禁的股票;

(3)最终股票:若第 2 步得到的股票超过 50 只,则选择股价/股本最大的前 50 只股票;若不足 50,则在剩余股票中选择股价/股本最高的股票补足。

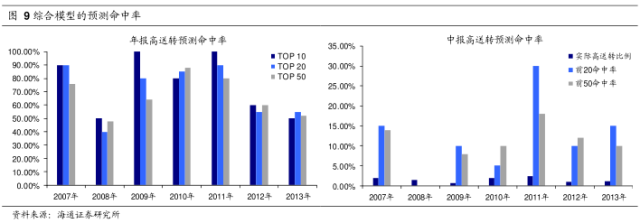

图 9 展示了综合模型的预测命中率。从图中可以看出,年报的 TOP50 股票平均命中率为 66.57%,除 2008 年外其余各年的命中率均超过 50%。其中,命中率最高的年份为2010年,达88%,最低的年份为2008年,为48%。TOP10的平均命中率为75.71%, TOP20 为 70.71%,随着预测数目增加,预测命中率呈逐渐减小的趋势。

此外,基于一季报的财务数据以及 4 月 30 日的股本股价数据,对中报可能实施高送转的股票进行预测,得到的前 20 只、50 只股票的命中率如图 9 右图所示。从图中可看出,通过中报实施高送转的股票占比很小,仅为 1.51%。因此中报预测的命中率相对较低,前 50 只股票的平均命中率为 10.75%,前 20 为 11.25%,但这仍然明显高于实际高送转的比例。

5. 市场偏好何种高送转股

相比于预测高送转股,投资者更关注的是市场偏好何种高送转股,也就是哪些高送转股的收益表现好。下面我们分两部分对影响高送转股收益率的因素进行分析。首先我们统计一下这些股票在各个月份的平均收益表现,即对持仓时间的敏感性;然后我们再考察市场偏好具有什么特征的股票,以找出收益率最高的高送转股票。

5.1 平均收益分布

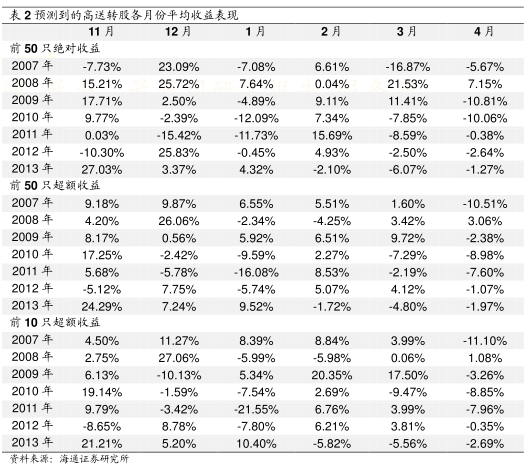

首先统计一下预测的年报高送转股票,从当年 11 月份至次年 4 月份期间平均月收益表现,结果如下表所示:

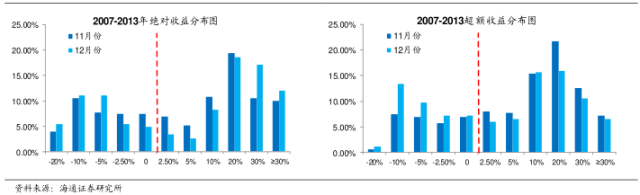

从表格中可以看出,收益率最明显的两个月份是 11 月和 12 月,平均超额收益分别为 9.09、6.18%, 1 月、 2 月、 3 月、 4 月份的平均超额收益分别为-1.68%、3.13%、0.66%、 -4.21%,收益不明显。图 10 中统计了 11 月和 1 月份,所筛选出的 50 只股票绝对收益和超额收益分布图。图中红色的虚线为零值分界点,从图中可看出整个样本区间,绝对收益和超额收益多数都分布在零值以上,体现了高送转股票对选股的贡献度。

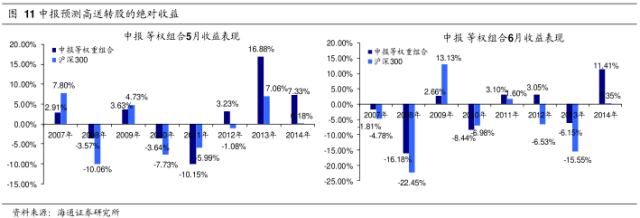

基于一季报财务数据以及 4 月 30 日的股本、股价,我们也对中报可能实施高送转的公司进行预测,得到的 50 只股票在 5 月和 6 月份的表现如图 11 所示。中报的高送转股5月份平均超额收益率为2.71%, 6月为3.61%,收益表现远远弱于年报。在2007-2010 年期间,中报高送转股票的收益基本都低于沪深 300 指数,表明市场对中报高送转股票的关注度很低。但在最近两年,高送转股票的收益率远远高于沪深 300 指数,其中 2013 年 5 月超额收益 9.82%,20414 年 5 月超额收益 7.15%,这可能表明近两年市场对中报披露的高送转股票投入了更多的关注。

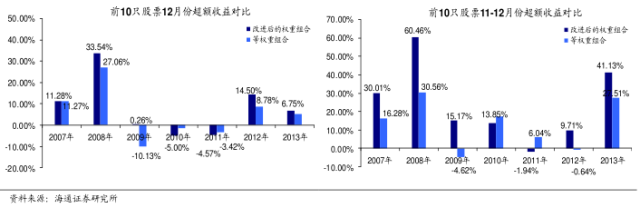

此外,从表 1 的统计数据可以看出,前 10 只股票 11 月份和 12 月份的平均超额收益率分别为 7.84%和 5.31%,低于前 50 只的平均超额收益率 9.09%和 6.18%。这个现象表明,筛选环节排名最前的股票并不是收益率最高的股票,那么,市场偏好哪些高送转股呢?下面我们就对影响高送转股票收益的因素进行分析,主要包括包括股票解禁、基金持股、股票价格以及上市时间等。

5.2 股票解禁与收益率

公司未来 6 个月存在限售股解禁,是否会影响高送转股票的收益率呢?下面我们将所预测到的 50 只股票根据未来 6 个月是否有限售股解禁分为两类,分别统计每一类的平均收益率,结果如下表所示:

从表格统计结果可以看出,存在限售股解禁的股票占很大比例,为 78%,不存在解禁的情况仅占比 22%。有解禁的股票 7 年间的平均收益为 13.81%(11 月和 12 月的累积收益),无解禁股票超额收益为 18.44%。但这个结果可延续性不强,因为不存在解禁的股票数目很少,干扰性较大。实际上,在解禁和不解禁股票数目相差不大的年份,如 2008 年,有解禁的股票收益率高于不存在解禁的股票收益率。

此外,我们也考虑了增发预告与收益率的关系。但增发预案的股票占比较小,仅为 2%,因此对组合的收益率影响较小。其中,有增发预案的股票 11 月份的平均绝对收益率为 7.56%,12 月份的平均收益为 14.67%;无增发预案的股票 11 月份平均绝对收益率为 7.38%,12 月平均收益为 8.84%。虽然有增发预案的股票收益略高于无增发预案股票,但由于有增发预案的股票仅有 7 只,数目很小,因此收益结果不一定有延续性。

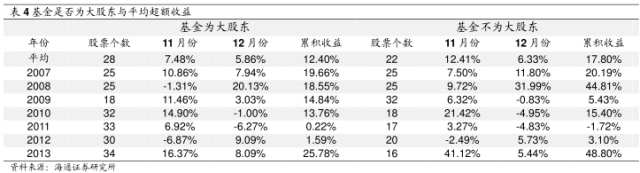

5.3 基金大股东与收益率

根据各公司 10 大股东是否有基金,将股票分为两大类,分别统计每一类别的平均超额收益如下表所示:

5.4 股价与收益率

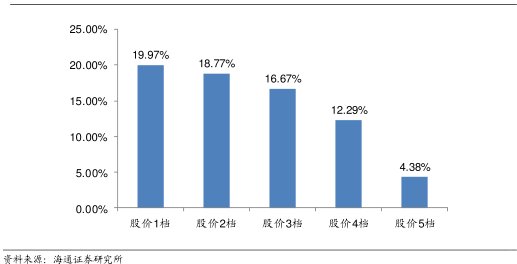

每年基于股价由低到高分为 5 类,依次为 1 档、2 档、3 档、4 档和 5 档。考虑持有期间为 11 月至 12 月份,每一档股票在样本期间的平均超额收益,统计结果如下图所示:

从图形中可以看出,随着股价增加,股票的累积超额收益率逐渐减小,其中股价最低的一档股票超额收益为 19.97%,股价最高的一档为 4.38%,两者相差 15.6%,差异明显。这个现象表明,股价越低,所预测到的股票在未来表现好的可能性越大。同时,从图中也可看出,股价较高的部分(第 3 档至第 5 档)平均收益率降低的速度低于股价较低的部分(第 1 档至第 3 档)

5.5 上市时间与收益率

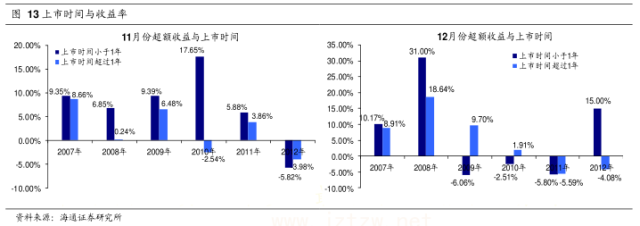

基于上市时间是否超过 1 年,将股票分为两类,分别统计每一类别股票的收益表现,结果如下图所示。在预测的高送转股票中,上市 1 年以内的股票占比 64%,1 年以上的占比 32%。但是,上市 1 年内的股票收益表现要优于上市 1 年以上的股票。其中,前者 11 月的平均超额收益为 7.22%,高于上市 1 年以上的股票 2.12%;上市 1 年以内的股票 12 月份的平均超额收益为 6.97%,也高于 1 年以上的 4.92%。而且,这个差异每年都稳定存在。

5.6 权重分配

基于前面的分析,我们按照如下的权重对各股票进行配置:

(1)打分指标 1——股价:每年,股价从低到高分为 10 档,其中第 1-5 档得分 15-11,每增加 1 档,得分降低 1;第 6 档至第 10 档得分为 9 至 1,股价每提高 1 档,得分降低 2 个单位;

(2)打分指标 2——基金持股:若公司前 0 大股东中有基金,得分 5,无基金,则为 10;

(3)打分指标 3——上市时间:上市 1 年以内的公司得分 10,1 年以上的得分 0;

(4)打分指标 4——是否有解禁:若公司未来 6 个月存在限售股解禁,则得分 10,否则得分 5;

(5)权重分配:加总上述 4 个得分,基于得到的总分将每年 50 个股票分为 5 等分(若总分相同,则按照股价由低至高排序),其中得分最高 10 个股票权重为 3.5%,第 2 档股票权重为 3.0%,第 3 档股票权重为 2.0%,第 4 档股票权重为 1.0%,得分最低的权重为 0.5%。

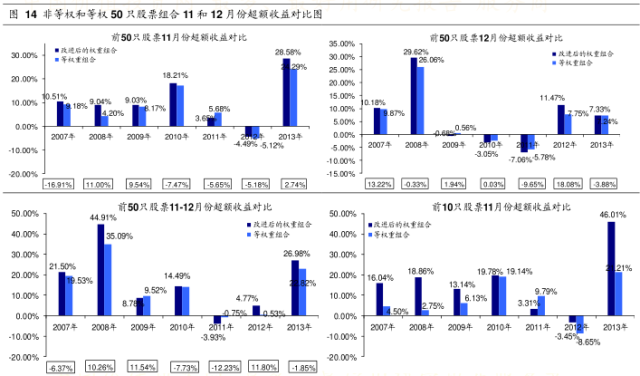

基于上述权重分配方式得到非等权组合与等权组合每年11 月份和 12 月份的超额收益率对比图如下所示:

从图中可看出,改进后的非等权重组合收益率除 2011 年外,其余年份都稳定地高于等权重组合的收益率。其中,筛选得到的 50 只股票非等权组合 11 月份的平均收益率为 10.65%,高于等权重组合的 9.09%。特别地,改进后的前 10 只股票的平均收益率为 16.24%,高于 50 只股票的平均收益率 10.65%。这些现象说明,股价、距首发上市时间、前 10 大股东是否包含基金以及是否存在解禁等因素,对于筛选高收益率的股票很有作用。

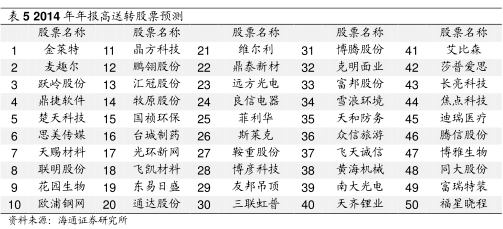

2014 年预测到的前 50 只股票如下所示(按得分从大到小排序):

6. 总结

我们对年报中可能发生高送转的股票进行了预测,并分析了市场偏好什么样的高送转股,主要有以下几点总结:

(1)基准因子——每股资本公积和每股未分配利润,能很好地预测高送转股票,前 50 只股票命中率达 48.3%,远高于市场实际实施高送转的比例 12.32%。

(2)一些成长性因子,包括每股盈利、每股净资产、每股现金流和每股营业收入对预测模型命中率的作用很小:每股现金流使得平均命中率提高 3%左右,而每股盈利和每股营业收入则对命中率产生负向影响。

(3)股价/股本高的公司实施高送转的意愿相对更强,将股价和股本增添至基准模型时,命中率有了明显提高。此外,未来半年存在限售股解禁、上市时间小于 5 年的公司,实施高送转的可能性比不存在限售股解禁、上市时间超过 5 年的公司要大。

(4)高送转预测模型。糅合有能力高送转和有意愿两类因素,将(每股资本公积+ 每股未分配利润)、(股价/股本)作为打分因子,解禁和上市时间作为增强因子,预测高送转股票。在 2007 年至 2013 年的实证期内,筛选的 10 只、20 只、50 只股票的平均预测命中率分别为 76%、71%、67%。

(5)最终确定的 50 只股票在当年 11 月和 12 月份的收益表现相对较好,整个实证期间,平均月超额收益率分别为 9.09%、6.18%。

(6)前 10 大股东中不包含基金的股票比包含基金的股票,收益率要高;股价越低,收益率走高的可能性越大;上市时间小于 1 年的股票收益率要高于上市超过 1 年的股票。(高道德、吴先兴/海通证券)