中国的大储蓄率数字掩盖了真实的储蓄问题

中国储蓄率全球领先:看上去中国人很爱存钱

“俭,吾从众”这句来自《论语》中的描述,似乎表明自孔子时代起,勤俭就已成为了广被国人接受的一种美德礼法。而伴随着儒家文化流传至今,“勤俭”已然成为了中国人的一个代号。

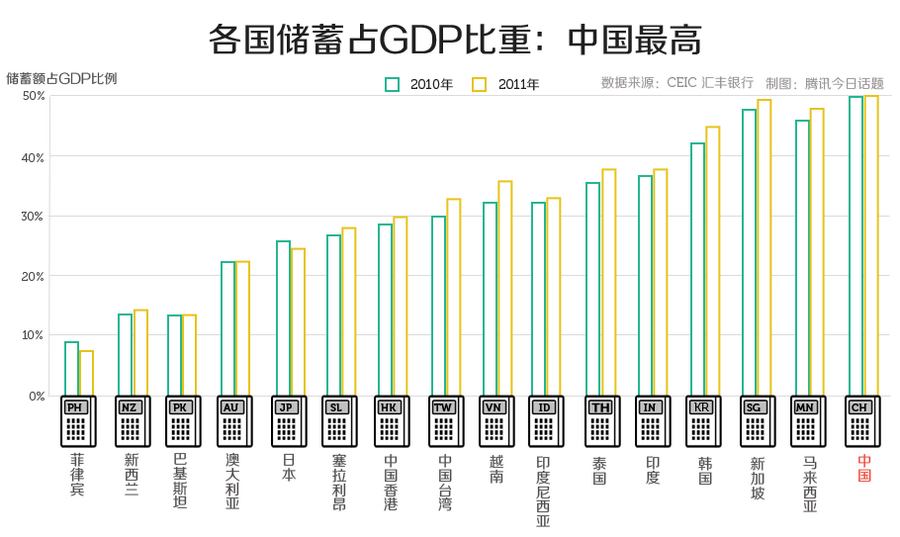

各国储蓄占GDP比重

数据看上去也证明了中国人的勤俭,根据亚洲数据中心(CEIC)和汇丰银行的数据,中国人的储蓄率的确高居全球之冠。2010年和2011年,中国的储蓄额几乎达到了GDP的50%,远超过英美。即便在文化传统类似的东亚国家中也是最高的,高于中国台湾、马拉西亚和新加坡

…[详细]但近十几年,中国储蓄增幅80%来自政府和企业,而非居民

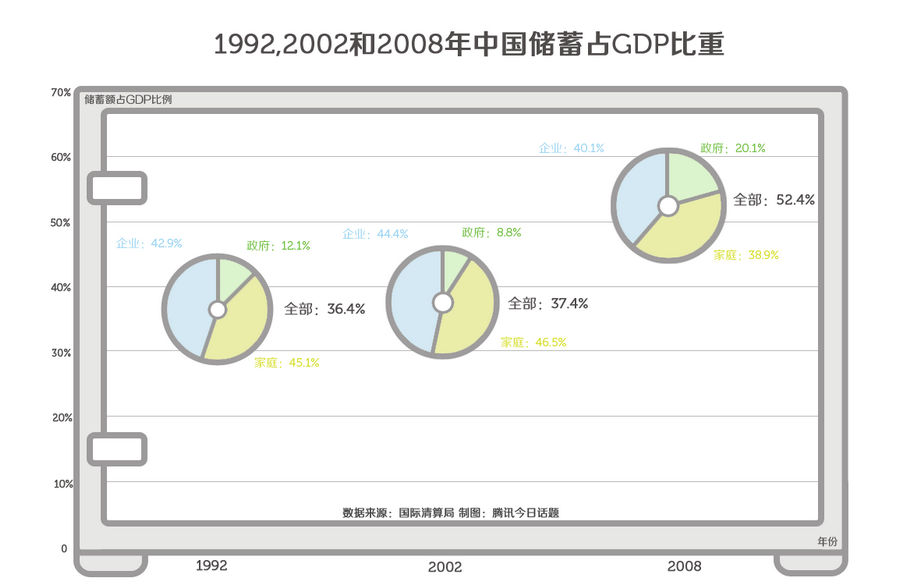

储蓄率领先全球,但国人的钱包却不是“一枝独秀”。中国虚高的储蓄率很大一部分并不是源自普通人的钱袋,而是源自政府和企业的储蓄。来自国际清算局的数据就显示,在2000到2008年间,中国国民总储蓄增长中有80%源于政府及公司部门,并非来自家庭。 2000年至2008年间,中国家庭消费占国内生产总值比例急剧下降、投资增强以及出口拉动增长的模式也证明了这种家庭、政府和企业储蓄的不均匀增长。

家庭、企业和政府储蓄比

其它来源的数据结论也类似,渣打银行中国区研究主管王志浩(Stephen Green)就发现:在上世纪90年代末,中国政府将收入的15%至20%左右用于储蓄,而到了2007年,这一比率已经稳步升至44%。

…[详细]尼尔森中国的《中国高储蓄率成因分析》报告也再次证明了上述趋势:虽然中国家庭的储蓄总额在过去十几年中都在增加,但无奈,却跑不过政府接近20%和企业超过10%的涨幅。结果就是在1999年前,家庭储蓄增长占主要,而之后则是企业和政府占主要。

02 收入差距使得不少国人无钱可存

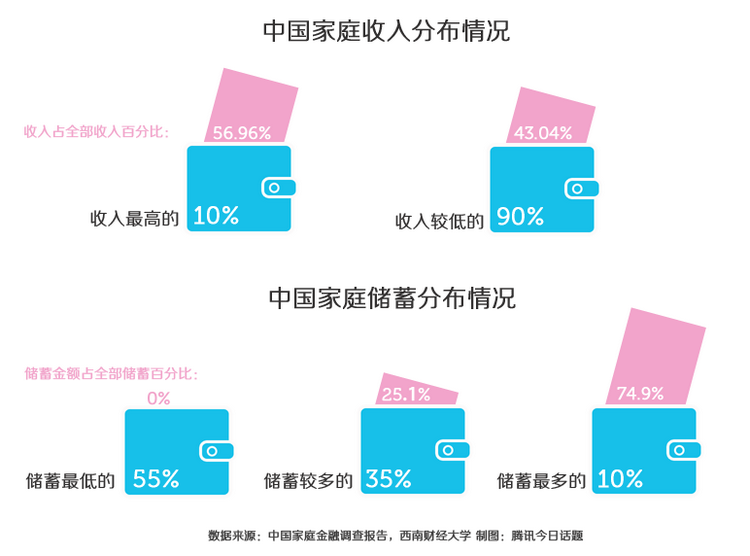

收入不均导致储蓄不均:55%的家庭根本没有储蓄

一方面,大量财富被政府分割,导致居民收入增长乏力。根据清华大学中国经济研究中心副主任魏杰教授的分析,近十年间,政府财政收入增长过快,增长速度一直维持在20%左右,两倍于GDP增长;而个人收入增长一直在6%左右徘徊。收入涨得慢,储蓄自然也不会高。

另一方面,即便在不同的家庭中,储蓄多寡也开始分道扬镳。根据中国家庭金融调查与研究中心和西南财经大学对超过8000户家庭调查得出的《中国家庭金融报告》:中国家庭收入不均现象非常严重。收入最高的10%的家庭的可支配收入占所有家庭可支配收入的56.96%。而家庭储蓄分布的不均也同样严重。55%的家庭没有或几乎没有储蓄,而收入最高的10%的家庭储蓄率为60.6%,其储蓄金额占当年总储蓄的74.9%。

中国家庭收入和储蓄分布情况

所以,中国高储蓄的根本原因不是广大民众没有足够的消费动机,而是广大民众没有足够的收入。

…[详细]03 储蓄率高不等于没有负债

38%的中国家庭有负债,负债均值超过年收入均值

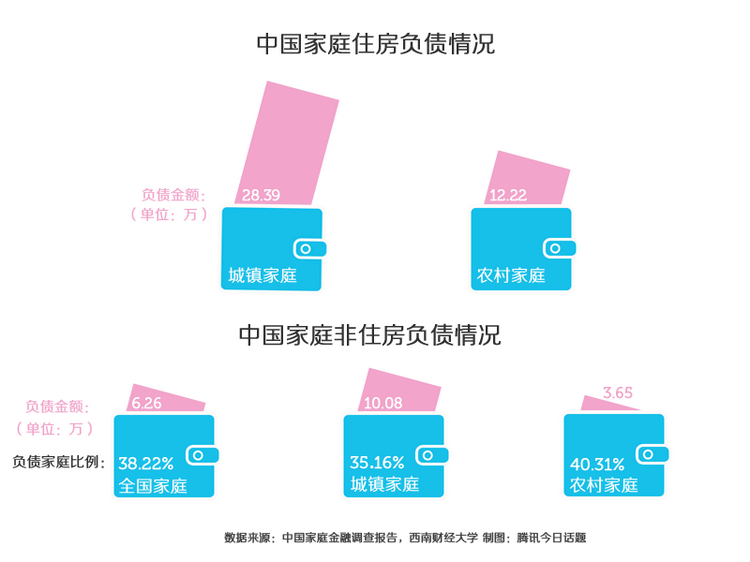

储蓄率高并不代表没有负债,相反,来自《中国家庭金融报告》的数据显示,在中国有超过38%的家庭有负债(在中国家庭金融调查中,负债包括农业及工商业借款;汽车借款;金融投资借款;信用卡借款;以及其他借款等)。在该调查的样本中,有负债的家庭占38.22%。其中,城市家庭负债比例为35.16%,农村家庭负债比例为40.31%。中国家庭负债均值为62576元,而根据报告,当年家庭收入均值不过52087元。其中,城市家庭总负债均值为100815元;农村家庭总负债均值为36504元。

中国家庭负债情况

在全部样本中,还有13.94%的城市家庭为购买住房而向银行贷款,不仅如此,还有7.88%的非农户籍家庭通过银行以外的其他渠道借款以获得住房。从住房贷款或借款的规模来看,非农家庭购房贷款总额平均为28.39万元,占家庭总债务的47%;农业家庭购房贷款总额平均为12.22万元,占家庭总债务的32%。而年龄在30-40岁之间的户主家庭负担是最重的,贷款总额平均为家庭年收入的11倍多;收入处于最低25%的那部分家庭贷款额达到了其年收入的32倍之多。

…[详细]04 社保落后,投资无门:让“预防性储蓄”大行其道

中国家庭资产中社保占比落后美国30多年

来自英国著名杂志《经济学人》信息部的一组调查显示了中国消费者对花钱的谨慎,报告显示,在北京、上海等一线城市,67%的受访者准备将四分之一或更多的家庭收入储蓄起来,33%的居民想把35%或更多的收入存起来。在接受调查的农村人口中,84%的受访者称医疗保健问题是最大的担忧,其中,逾61%的受访者担忧的都是巨大的医疗开销。而在城市,也有三分之一的居民担忧医疗费用。

《经合组织观察家》(the OECD Observer)上的一篇文章这样分析中国人花钱的谨慎态度:中国的高储蓄率在某种程度上是一种“预防性储蓄“。而之所以出现“积谷防饥”的现象,原因在于中国的家庭对于养老金计划信心不足;而且2亿农民工因没有户口,故不愿像当地居民一样花钱。

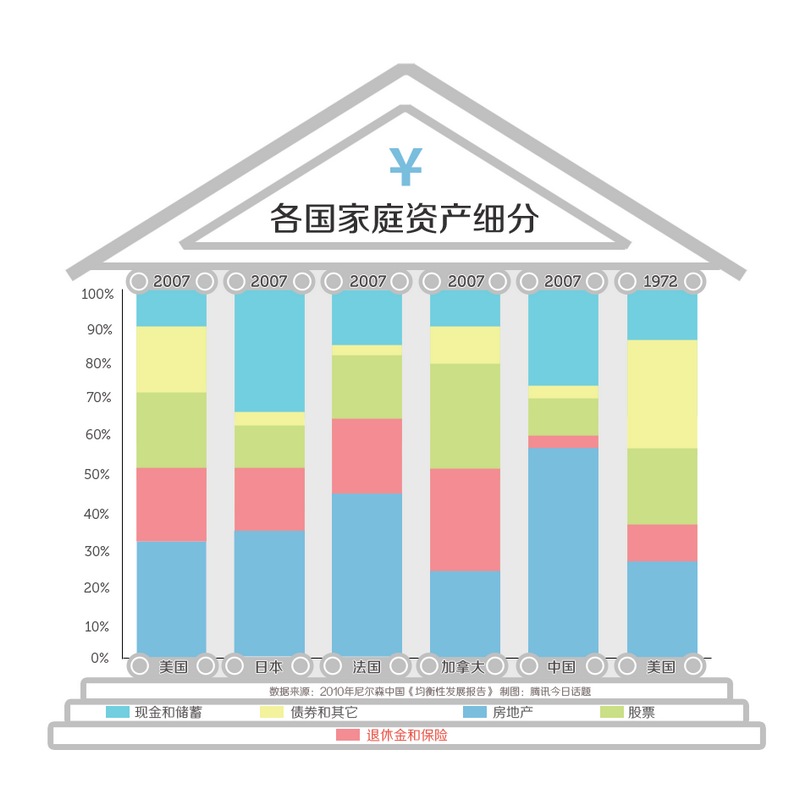

各国家庭资产细分

来自尼尔森中国的《2010均衡发展性报告》中的数据也证实了经合组织的分析: 中国社保基金远低于发达国家,仅相当于全民财富的2%,远低于美国的20%,甚至低于1972年的美国,而较之高福利的欧洲更低。

摩根士丹利亚洲董事长Stephen S. Roach更是一针见血的指出:如果中国希望减少由缺乏安全感而驱动的过剩储蓄,形成基础更为稳固的消费文化,它需要做的是在建立社会保障体系特别是社会保险和养老金制度付出更多实实在在的努力。

此外,中国居民在各个生活阶段花费的高成本(教育、住房、结婚)也被尼尔森列为预防性储蓄的理由。而《新闻周刊》则分析,中国的信用卡等借贷市场不完善,也加剧了居民对各生活阶段花费的担忧,促进了储蓄。

…[详细]中国居民投资机会少,进一步提高了储蓄率

较少的投资选择,让除去不得不存的那部分资金外的“活钱”,也只能变成“死钱”。

来自尼尔森公司《中国高储蓄率成因剖析》中的分析,就把投资渠道少作为了推动中国高储蓄率的一个重要原因。报告称:节俭文化并非是造成中国高储蓄率的主要原因。预防性储蓄动机等对高储蓄率影响更大。而且中国居民投资渠道较窄已是共识,除现金存款与银行储蓄以外,只有房产投资等有限的转换现金通道。

清华大学中国经济研究中心副主任魏杰教授也认为:发达国家,中产阶级形成的重要条件之一就是,劳动收入和财产性收入必须达到均等。而中国居民收入中的财产收入平均下来目前只有2.8%。手头的资金难以变为财产收入,也只能继续储蓄。

…[详细]结语

"有钱不花"、"没钱可花"和"有钱也不敢花"都是中国高储蓄率下存在的现实情况。而对国人来说,"有钱不花"显然不是主流。

本站仅提供存储服务,所有内容均由用户发布,如发现有害或侵权内容,请

点击举报。