英格兰银行行长安德鲁·贝利(Andrew Bailey)在 2 月份确立了主流观点对通胀影响的态度,当时他说:“我并不是说没有人得到报酬。是的,不要误会我的意思。但我要说的是,我们确实需要在薪酬谈判中看到克制,否则就会失控”。

贝利遵循凯恩斯对通胀上升的解释,即劳动力市场紧张(“充分就业”)允许工人推动更高的工资,从而迫使雇主提高价格以维持利润。正如我在之前的几篇文章中所展示的那样,这种通货膨胀的“工资推动”理论在理论上和经验上都遭到了驳斥。

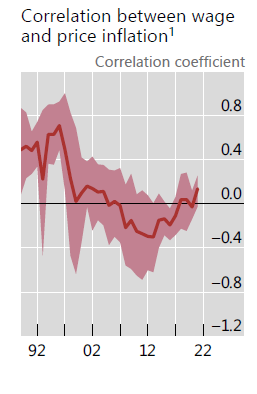

最近,国际清算银行 (BIS) 的研究证实,“从某些方面来看,目前的环境似乎不利于这种螺旋式上升。毕竟,工资增长与通胀之间的相关性在近几十年来有所下降,目前接近历史低点。”

但是这种工资推动理论在正统的凯恩斯主义者中仍然存在,因为他们认为充分就业会滋生通货膨胀。它得到了当局的支持,因为它忽略了试图提高利润的企业对价格的任何影响。贝利没有谈到市场定价或利润方面的“克制”。

工资推动理论在凯恩斯之前就已经存在。早在 19世纪中叶,新李嘉图工会主义者托马斯韦斯顿就在国际工人协会的圈子里争论说,工人不能要求高于生活成本的工资,因为它只会导致雇主抬高价格,因此弄巧成拙。对于韦斯顿来说,实际工资与维持生计所需的劳动时间挂钩,这是一条无法打破的“铁律”。

马克思在《价值价格与利润 》小册子上发表的一系列演讲中,从理论和经验上反驳了韦斯顿的观点。马克思认为,商品的价值(价格)最终取决于生产它所需的平均劳动时间。但这意味着创造商品的工人和拥有商品的资本家之间的劳动时间份额不是固定的,而是取决于雇主和雇员之间的阶级斗争。正如他所说,“资本家不能随心所欲地提高或降低工资,也不能随意提高价格以弥补因工资上涨而损失的利润。” 如果工资受到“限制”,那可能不会降低价格,而只会增加利润。

事实上,这就是当前一轮通胀中正在发生的事情。在大衰退的复苏中,价格增长实际上在复苏的头几年相当低迷。公司反而采取了极端的工资压制(在高失业率和持续失业率的帮助下)。单位劳动力成本(即每单位生产的劳动力成本)从 2009 年第二季度的衰退低谷到 2012 年年中的三年时间里下降。

在二战后复苏的早期阶段,劳动力占收入的比重一直在下降,这是二战后大部分复苏的特征,尽管在最近的商业周期中这种情况变得更加极端。到 2019 年,劳动力份额处于历史最低水平。2010 年代的十年,大多数主要经济体的平均实际工资基本上停滞不前。

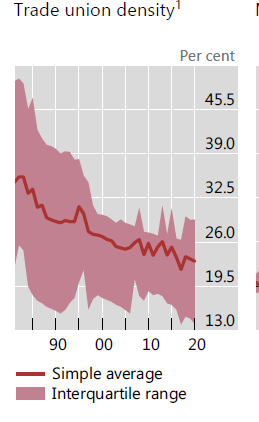

在最近的一份报告中,国际清算银行 (BIS) 指出,“近几十年来,工人的集体谈判能力随着工会成员的减少而下降。与此相关的是,推动过去工资价格螺旋上升的指数化和 COLA 条款不太普遍。在欧元区,合同涉及工资设定中通货膨胀正式角色的私营部门雇员的比例从 2008 年的 24% 下降到 2021 年的 16%。美国的 COLA 覆盖率在 1960 年代徘徊在 25% 左右,并有所上升在 1970 年代末和 1980 年代初的通货膨胀期间下降到大约 60%,但到 1990 年代中期迅速下降到 20%

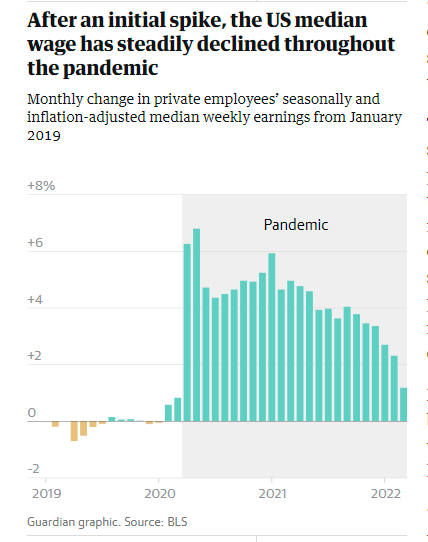

自新冠疫情暴跌以来,即使失业率下降,劳动力在收入和实际工资中所占的份额也一直在急剧下降。钍这与凯恩斯的通货膨胀理论和韦斯顿反对马克思提出的所谓“工资铁律”完全相反。 通胀上升并不是由任何看起来像过热的劳动力市场驱动的,而是由更高的企业利润率和供应链瓶颈驱动的。这意味着央行加息以“冷却”劳动力市场并降低工资上涨对通胀的影响不大,更有可能导致投资和消费停滞,从而引发经济衰退。

商品价格可以分解为三个主要部分:劳动力成本(v=马克思主义术语中的劳动力价值,非劳动力投入(c=消耗的不变资本,以及利润的“加成”)前两个部分(s = 资本家占有的剩余价值)。P = v + c + s。

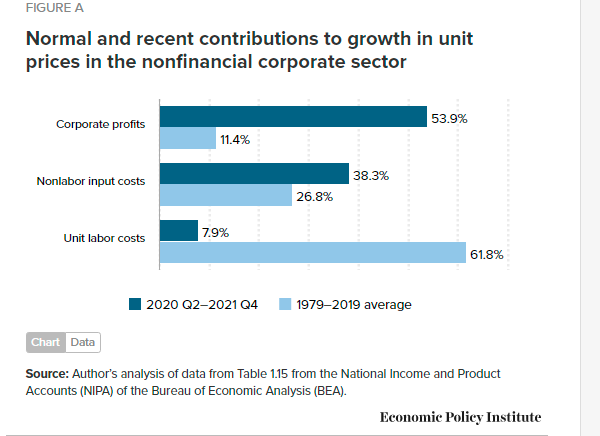

经济政策研究所估计,自 2020 年第二季度 COVID-19 衰退的低谷以来,美国经济生产部门的整体价格以每年6.1% 的速度上涨——明显加速超过 2007-2019 年大流行前商业周期的 1.8% 的价格增长。这一增长的一半以上(53.9%)可归因于更高的利润率,而劳动力成本对这一增长的贡献不到 8%。钍是不正常的。从 1979 年到 2019 年,利润仅对价格增长贡献了 11% 左右,而劳动力成本则超过了 60%。在当前的经济复苏中,非劳动力投入(原材料和零部件)也比平时更推高价格。

当前的通货膨胀集中在商品部门(尤其是耐用品),这是由耐用品供应链的崩溃(世界各地的港口关闭)推动的。瓶颈不是劳动力要求更高的工资、运输能力和其他非劳动力短缺。事实上,在当前通胀飙升的情况下,美国每周收入增长逐月放缓。

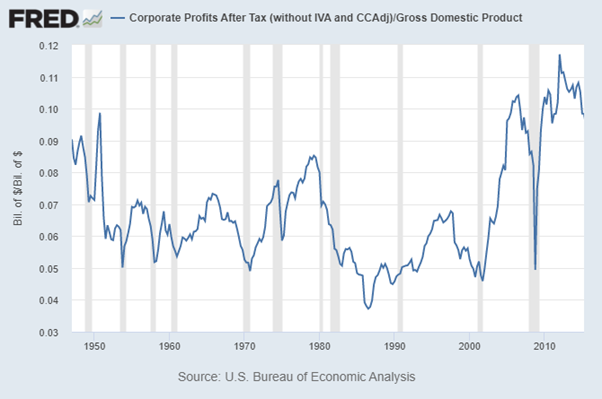

它的利润一直在螺旋上升。由于大流行导致的需求激增,那些碰巧手头有供应的公司对他们的客户拥有巨大的定价权。企业利润率(每单位生产利润的份额)达到 1950 年以来的最高水平。

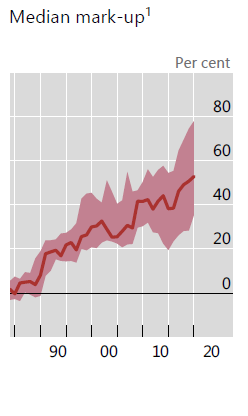

国际清算银行的研究也发现类似情况:“以价格高于成本的方式衡量的公司定价能力已升至历史高位。在大流行前时代低而稳定的通胀环境中,较高的加成降低了工资-价格的传递。但在高通胀环境中,更高的加价可能会助长通胀,因为企业更加关注总体价格增长并将其纳入定价决策。事实上,这可能是通胀压力最近在没有直接受到瓶颈影响的行业中扩大的原因之一。”

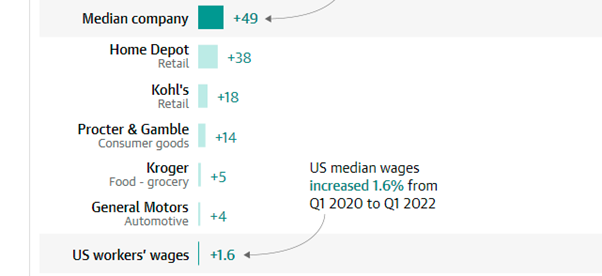

对 100 家美国公司提交给美国证券交易委员会的文件进行分析后发现,过去两年净利润中位数增长了 49%,其中一个公司的净利润增长了 111,000%!

首席执行官们敏锐地意识到在这种通胀螺旋中提高价格的能力。好时酒吧首席执行官米歇尔·巴克告诉股东:“定价将是我们今年的一个重要杠杆,预计将推动我们的大部分增长。” 同样,克罗格的一位高管告诉投资者“一点点通胀总是对我们的业务有利”,而 Hostess 的首席执行官在 3 月份表示,整个经济的物价上涨“有助于”利润。

这是否意味着企业可以随意抬高价格?,卡特勒在 201 年至 201 年第四季度 2019 年第四季度公司的增长和价格实现的推动下,收入增长了 958%。额外的价格上涨可能会导致该公司在 2021 年第四季度的营业收入略为 2020 年 2 月的 13 亿美元 。这价格欺诈……非常具体地,这里不是因为它有多种用途,”皮克斯并补充说暴利<>从0岁到6岁的时候,有很多变化。——”当你性价比。 ,变化但不大,”高的价格。其他人的市场,他们为未来的市场,一起加入。然而,很是集中在任何行业,价格的公司m>“也可能允许”企业利润的主要推动力,而不是主要推动力。实际上,那些在当前环境下发生的情况下,会在短期内发生价格的情况,提高< font=""><>是

作为贝恩咨询公司的合伙人,许多公司的顾问,他认为:“在困难时期,趁着好时机骗你的客户!”。顾问接着说:“我不” _ _ _ _ _

“这表明了在国际贸易市场上,CMA在保持和和加价的 国际市场方面表现出的重要作用。 ”中,竞争策略开始发挥作用。加价策略的公司的这种市场力量——可以提高涨价时的价格,而那些没有这种能力的人可能会不会——决不决。考虑一下也有重要意义。如果有兴趣的对象,也愿意提高价格。当需要的时候,价格增长的理由是对销售的影响力。较弱的,即使是定价能力较弱的公司也有可能将更高的成本转嫁给客户。

最近,英国竞争与市场管理局 (CCMA发表了喜的情况发现。通过边际成本和回报率的加成半来重要但回报以持续的收益,忧虑前收益报告性时没有参与。

联系客服